Köln. Der Mann hat keine Angst vor heißen Eisen: „Wir brauchen ein höheres Rentenalter!“ – das forderte Professor Martin Werding gleich in seinem ersten Zeitungsinterview als „Wirtschaftsweiser“. Die schrittweise Anhebung des Renteneintritts auf 67 Jahre bis 2031 genüge auf Dauer einfach nicht, erklärte das neue Mitglied des Sachverständigenrats zur Begutachtung der gesamtwirtschaftlichen Entwicklung.

Vielmehr sollten Arbeitnehmer spätestens ab 2042 mit 68 und ab 2054 dann mit 69 Jahren in Rente gehen. Passiere das nicht, könnten die Sozialbeiträge in Zukunft fast die Hälfte des Bruttolohns auffressen – ein Horrorszenario für alle Beschäftigten.

Weniger Beitragszahler müssen bald mehr Rentner alimentieren

Für seinen Vorstoß erntete der 58-jährige Werding in der Öffentlichkeit sofort Kritik. Verständlich: Wer will schon länger arbeiten?

Fachleute dagegen begrüßen seinen Weckruf! Denn die Situation ist dramatisch. „Wie beim Klimawandel laufen wir auch in der Rentenversicherung auf einen Generationenkonflikt zu“, sagt Jochen Pimpertz, Experte fürs Thema am Institut der deutschen Wirtschaft (IW). So wie man der jungen Generation durch nachhaltigeres Handeln eine intakte Umwelt hinterlassen müsse, dürfte man ihr auch bei der Rente keine untragbaren Lasten aufbürden. „Aber auch bei diesem Nachhaltigkeits-Thema steckt die Politik seit Jahren den Kopf in den Sand“, ärgert sich Pimpertz.

Tatsächlich könnte das sensible Gleichgewicht zwischen Beitragszahlern und Rentenempfängern bald kippen. Dann nämlich, wenn die geburtenstarken Jahrgänge der sogenannten Babyboomer aus dem Arbeitsleben ausscheiden. „Wir werden bis Mitte der 2040er Jahre rund vier Millionen zusätzlicher Ruheständler zu versorgen haben, müssen aber mit rund drei Millionen weniger Beitragszahlern rechnen“, sagt Pimpertz mit Verweis auf Berechnungen der Kommission „Verlässlicher Generationenvertrag“.

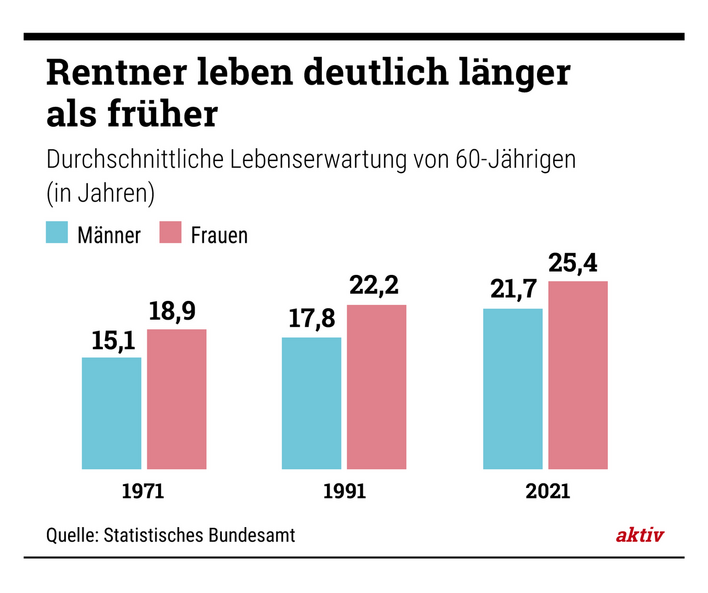

Hinzu kommt: Die Rentner von morgen können die Früchte ihrer Arbeit deutlich länger genießen, weil die Lebenserwartung seit Jahrzehnten steigt. Und mit ihr die durchschnittliche Rentenbezugsdauer: Laut Statistischem Bundesamt lag sie in Westdeutschland in den 1970ern bei 11 Jahren, heute bei 20 Jahren. Da die gesetzliche Rentenversicherung im Umlagesystem organisiert ist (die aktuellen Renten also von den derzeitigen Beitragszahlern gezahlt werden), heißt das: Heutige Beschäftigte müssen nicht mehr 11, sondern 20 Ruhestandsjahrgänge absichern – Tendenz steigend. Auf künftige Beitragszahler kommen also große Belastungen zu.

Rentenalter sollte mit der Lebenserwartung steigen

Helfen würde es da, wenn das Renteneintrittsalter künftig an die Lebenserwartung angepasst würde. Diesen Vorschlag brachte zuletzt auch die Bundesbank ins Spiel. Damit verschöbe sich die Altersgrenze bis Mitte des Jahrhunderts auf 69 Jahre. Mit positiven Folgen für die arbeitende Bevölkerung, wie eine IW-Simulation belegt: Demnach würde der Beitragsanstieg gebremst, das Rentenniveau stabilisiert und zudem das Risiko für Altersarmut gesenkt.

Dass die langsame Anhebung des Rentenalters zumutbar ist, zeigen Dänemark und die Niederlande. „Dort ist der Renteneintritt an die Lebenserwartung gekoppelt. In den Niederlanden gilt die Rente mit 67 bereits 2025“, so Pimpertz. Eine neue Rentendebatte sei jetzt nötig. Den Startschuss dafür hat der neue Wirtschaftsweise gerade gegeben.

Leserfrage: Frühere Rente für Schwerbehinderte?

Martina M. per Online-Kontaktformular: Ich bin 1961 geboren, war von 1978 bis 1981 in der Fachschule, habe einen Schwerbehindertenausweis. Ab wann kann ich frühestens in Rente gehen?

aktiv: Wir haben uns für Sie bei der Deutschen Rentenversicherung Bund erkundigt. Demnach gilt: Wenn Ihre Schwerbehinderung einem vom Versorgungsamt anerkannten Grad von mindestens 50 Prozent entspricht und Sie eine Mindestversicherungszeit von 35 Jahren auf dem Rentenkonto haben, dann könnten Sie frühestens mit 61 Jahren und sechs Monaten eine Altersrente für schwerbehinderte Menschen erhalten. Da dies ein vorgezogener Rentenbeginn wäre, die Rente also vor Erreichen des regulären Rentenalters in Anspruch genommen werden würde, würde die Rente niedriger ausfallen – es gäbe einen Abschlag in Höhe von 10,8 Prozent. Für jeden Monat eines späteren Rentenbeginns würde sich dieser Abschlag um 0,3 Prozent verringern. Mit 64 Jahren und sechs Monaten könnten Sie die Altersrente für schwerbehinderte Menschen dann also ohne Abschläge in Anspruch nehmen.

Sollte der Grad Ihrer Schwerbehinderung unter 50 Prozent liegen, gibt es (wie bei allen anderen Beschäftigten) grundsätzlich mehrere Möglichkeiten: Die Regelaltersrente, die Altersrente für langjährig Versicherte sowie die Altersrente für besonders langjährig Versicherte. Wenn Sie klären lassen wollen, ob Sie die jeweils erforderliche Mindestversicherungszeit für eine bestimmte Rentenart erfüllt haben und wie die Zeit Ihres Fachschulbesuchs dabei angerechnet wird, sollten Sie sich kostenfrei in einer der Auskunfts- und Beratungsstellen der gesetzlichen Rentenversicherung beraten lassen: deutsche-rentenversicherung.de

Michael Aust berichtet bei aktiv als Reporter aus Betrieben und schreibt über Wirtschafts- und Verbraucherthemen. Nach seinem Germanistikstudium absolvierte er die Deutsche Journalistenschule, bevor er als Redakteur für den „Kölner Stadt-Anzeiger“ und Mitarbeiter-Magazine diverser Unternehmen arbeitete. Privat spielt er Piano in einer Jazz-Band.

Alle Beiträge des Autors