Sie macht keinen Spaß, sie kostet Zeit und Nerven, aber sie ist nötig: die sogenannte Kontenklärung bei der gesetzlichen Rentenversicherung. Wer sich zu lange davor drückt, verschenkt am Ende womöglich viel Geld.

Beispielhaft zeigt das der Fall eines Mannes, der nach eigenen Angaben Ende der 1960er Jahre eine dreijährige Lehre gemacht hatte. Diese Zeit meldete er aber erst Jahrzehnte später bei der Rentenkasse an – und biss auf Granit. Zeugnisse oder Lohnzettel konnte er nicht mehr vorweisen. Der kleine Betrieb existierte längst nicht mehr. Da half dann auch nicht, dass die Kreishandwerkerschaft in ihrem Archiv grub und den Abschluss eines Lehrvertrags bestätigte. Denn das allein ist ja noch kein Beweis für die Zahlung von Sozialbeiträgen, wie das Sozialgericht Mainz betonte (17. 6. 16, S 10 R 511/14). Und so eine „fehlende Aufklärbarkeit“ heißt aus juristischer Sicht: keine Anerkennung für die Rente.

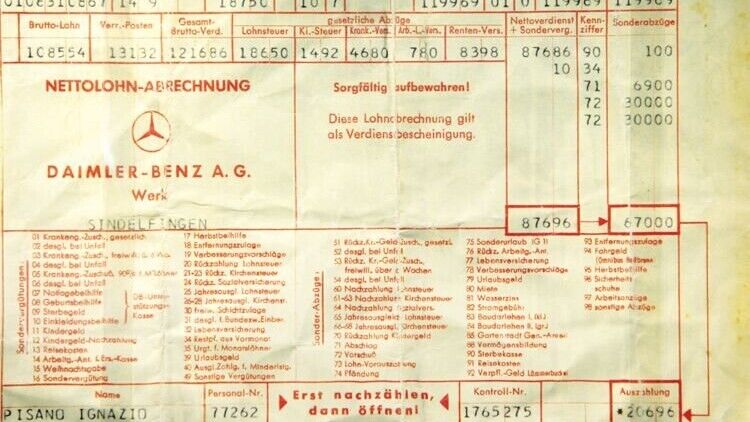

Die Kontenklärung zeigt Lücken im Versicherungsverlauf auf – die man womöglich schließen kann

Trotz moderner Datenerfassung kann es auch bei jüngeren Zeitgenossen Lücken im Versicherungsverlauf geben. Denn oft muss man die Rentenversicherung selbst informieren – zum Beispiel über Studien- und Kindererziehungszeiten oder über berufliche Auslandsaufenthalte. Die Rentenkasse versucht immerhin, jedem mal auf die Sprünge zu helfen: Um den 43. Geburtstag herum ruft sie jeden Versicherten schriftlich zur Kontenklärung auf, aktuell also den Jahrgang 1981. Spätestens nach dieser Erinnerung sollte man aktiv werden.

Man kann eine Kontenklärung aber auch jederzeit selbst beantragen. Das geht unkompliziert über das Online-Angebot der gesetzlichen Rentenversicherung: Auf der Seite für den „eAntrag“ (eservice-drv.de/eantrag) einfach nach dem Wort „Kontenklärung“ suchen, dann wird man zum Formular V0100 geleitet.

Beim Prüfen der Daten sollte man dann zum Beispiel darauf achten, ob beim für die Rente entscheidenden Bruttogehalt vielleicht irgendwelche Zahlendreher passiert sind. Und vor allem darauf, ob es Lücken im Versicherungsverlauf gibt: Solche Löcher im Rentenkonto darf man nämlich oft durch die Nachzahlung freiwilliger Rentenbeiträge stopfen! Mehr zum Thema freiwillige Rentenbeiträge finden Sie auf aktiv-online.de.

Weitere Informationen finden sich in einer Broschüre zum Thema Kontenklärung, die man bei Deutschen Rentenversicherung kostenlos bestellen oder downloaden kann. Unter: deutsche-rentenversicherung.de/broschuere

Thomas Hofinger schreibt über Wirtschafts-, Sozial- und Tarifpolitik – und betreut die Ratgeber rund ums Geld. Nach einer Banklehre sowie dem Studium der VWL und der Geschichte machte er sein Volontariat bei einer großen Tageszeitung. Es folgten einige Berufsjahre als Redakteur und eine lange Elternzeit. 2006 heuerte Hofinger bei Deutschlands größter Wirtschaftszeitung aktiv an. In seiner Freizeit spielt er Schach und liest, gerne auch Comics.

Alle Beiträge des Autors