Vorab eine doppelte Klarstellung: „Sinkende Renten“ gibt es in Deutschland nicht. Und aus der Höhe des gesetzlichen Rentenniveaus lässt sich die Höhe einer persönlichen Rente überhaupt nicht ableiten. Beide Punkte kommen in der politischen Debatte leider immer wieder zu kurz.

Das Schlimmste, was unseren Rentnern rein finanziell passieren kann, ist eine Nullrunde – also das Ausbleiben der jährlichen Rentenerhöhung im Juli. Das gab es zum Beispiel 2021 (nur in Westdeutschland) und davor zuletzt 2010 – jeweils als Folge einer schweren Wirtschaftskrise. Denn: Die Erhöhung der Renten geschieht jeweils im Gefolge der Löhne, dafür gibt es detaillierte gesetzliche Regeln. Entsprechend steigen die Renten 2024 um stolze 4,57 Prozent.

Die gesetzlichen Renten in Euro und Cent können nur steigen – nicht sinken

Dass aber eine schon laufende Rente in Euro und Cent reduziert wird, ist praktisch ausgeschlossen: durch einen sehr breiten politischen Konsens, formalisiert in einer Schutzklausel im Sozialgesetzbuch, genauer: in Paragraf 68a des Sechsten Buchs (gesetze-im-internet.de/68a).

Deutsche Renten in Euro und Cent werden also auch ab 2025 weiterhin recht stetig steigen. Wenn jemand vor „sinkenden Renten“ warnt, ist das wörtlich genommen – Unfug! Tatsächlich geht es dann auch meistens um das sinkende Rentenniveau.

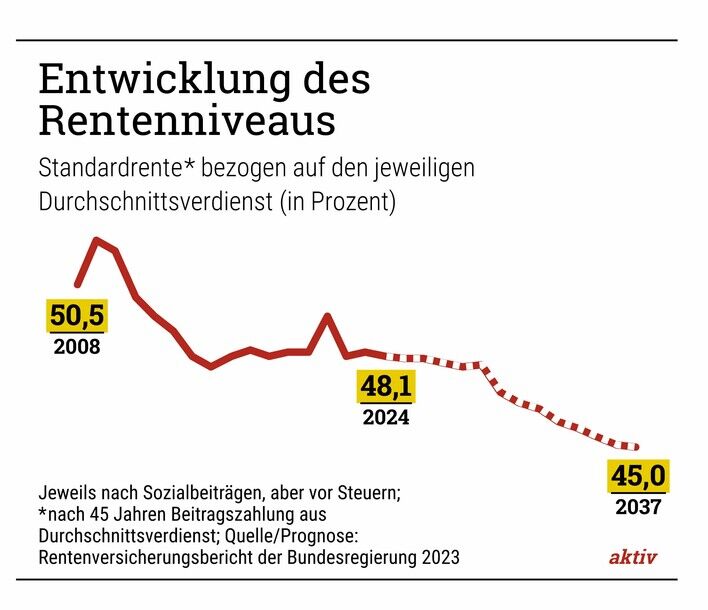

Das „Sicherungsniveau vor Steuern“ zeigt auf, wie die Rentner im Vergleich zu den Werktätigen jeweils dastehen

Offiziell heißt das Rentenniveau „Sicherungsniveau vor Steuern“. Und das ist eine ziemlich abstrakte Größe: Man vergleicht da die Rente eines fiktiven Standardrentners, der genau 45 Jahre lang (!) genau durchschnittlich (!) verdient hat, mit dem jeweiligen aktuellen Durchschnittsverdienst. Und zwar jeweils nach Abzug der fälligen Sozialversicherungsbeiträge. Aktuell liegt diese abstrakte, aber politisch eben wichtige Rechengröße knapp über 48 Prozent.

Für sich persönlich kann man damit aber gar nichts ausrechnen. Wer jetzt in Rente geht, bekommt also nicht etwa „48 Prozent vom letzten Netto“ oder „48 Prozent vom Jahresbrutto“ als Rente – auch wenn so etwas immer wieder zu hören ist. Jochen Pimpertz vom Institut der deutschen Wirtschaft (IW) in Köln formuliert es so: „Über die Höhe des individuellen Rentenanspruchs sagt die Kennziffer nichts aus. Denn darüber entscheidet die Erwerbsbiografie. Hier gilt: Je länger die Erwerbsphase und je höher die Entgelte, desto höher der Rentenanspruch.“

Wegen des demographischen Wandels müsste das Rentenniveau eigentlich etwas abgesenkt werden

Laut offizieller Prognose der Regierung im aktuellen Rentenversicherungsbericht müsste das Rentenniveau längerfristig etwas absinken, bis auf 45 Prozent anno 2037. Das wäre ein Rückgang um ein Sechzehntel. Und das wäre kein Skandal, sondern nötig: Weil unsere Gesellschaft immer mehr Rentner versorgen muss, die im Schnitt immer länger leben. Dieser „demographische Wandel“ hat natürlich Folgen für die Sozialkassen.

„Über die Höhe des individuellen Rentenanspruchs sagt das Rentenniveau nichts aus.“

IW-Ökonom Jochen Pimpertz

Was dabei aber ganz wichtig ist: Wenn das Sicherungsniveau im Rahmen der aktuellen Regeln künftig tatsächlich leicht absinken sollte – dann heißt das eben nur: Wer heute eine Rente bezieht, für den wird der Abstand zum Durchschnittsverdienst künftig größer. Und wer später in Rente geht, der steigt mit größerem Abstand zum Durchschnittsverdienst in den Ruhestand ein. In beiden Fällen hängt die Höhe der gesetzlichen Rente in Euro und Cent aber davon ab, wie lange man wieviel in die Rentenkasse eingezahlt hat.

Ein festgezurrtes Rentenniveau geht voll auf Kosten der jüngeren Generationen

Doch selbst vor diesem vergleichsweise harmlosen Einschnitt schreckt die Regierung zurück: Bundesarbeitsminister Hubertus Heil möchte das Rentenniveau dauerhaft bei mindestens 48 Prozent halten, verpackt ist das im sogenannten Rentenpaket II. Zugleich soll aber an der Regelaltersgrenze von 67 Jahren nicht gerüttelt werden.

„Das kostet“, stellt Experte Pimpertz nüchtern fest – schließlich muss die Sache mit dem Rentenniveau ja jemand bezahlen. Und dieser jemand ist vor allem der Beitragszahler: Die Abzüge vom Brutto für die Rente werden stärker steigen müssen als bisher gedacht, wenn Heils Pläne Realität werden. „Die höhere Beitragsbelastung setzt schon in drei Jahren ein und baut sich dann sukzessive immer weiter auf“, warnt das IW. 2030 dürften nach Berechnung von Pimpertz 20,7 Prozent vom Brutto nötig sein, 2035 dann 22,3 Prozent.

Zum Vergleich: Aktuell liegt der Beitragssatz für die Rente bei 18,6 Prozent (die Beschäftigten und die Betriebe zahlen davon jeweils die Hälfte). Heils geplante Wohltat für den älteren Teil der Bevölkerung würde also auf Kosten der jüngeren Generationen gehen.

Thomas Hofinger schreibt über Wirtschafts-, Sozial- und Tarifpolitik – und betreut die Ratgeber rund ums Geld. Nach einer Banklehre sowie dem Studium der VWL und der Geschichte machte er sein Volontariat bei einer großen Tageszeitung. Es folgten einige Berufsjahre als Redakteur und eine lange Elternzeit. 2006 heuerte Hofinger bei Deutschlands größter Wirtschaftszeitung aktiv an. In seiner Freizeit spielt er Schach und liest, gerne auch Comics.

Alle Beiträge des Autors