Wie sicher sind wir vor neuen heftigen Preissprüngen? Was speist diese Zuversicht? Und wie groß waren unterm Strich die Einbußen für Arbeitnehmer durch die hohe Teuerung? Darüber sprach aktiv mit Markus Demary. Er ist Senior Economist für Geldpolitik und Finanzmarktökonomik am Institut der deutschen Wirtschaft in Köln.

Herr Demary, die Ökonomen sind sich ziemlich einig, dass die Inflation in Deutschland weiter abnehmen wird. Worauf stützt sich dieser Optimismus?

Die guten Prognosen stützen sich auf zwei Beobachtungen: zum einen die der langfristig wirkenden Komponenten, die das Inflationsgeschehen maßgeblich bestimmen. Das sind die Preise für heimische Waren und Dienstleistungen, also auf dem Binnenmarkt, im Inland. Hier ist eine Entspannung eingetreten. Zum anderen haben wir gesehen, dass auch die Preissteigerungen für importierte Güter, wie etwa Energie oder Lebensmittel, stark abgeflacht sind. Diese letztere Komponente wirkt kurzfristig – und sorgt daher gern für überraschende Preissprünge. Das Fatale dabei ist: Auf diese Preise haben wir ja kaum Einfluss. Bei beiden Komponenten zeichnet sich nun aber insgesamt eine klare Erholung ab. Auch, wenn einzelne Preise immer noch etwas stärker steigen können, zum Beispiel für Lebensmittel.

Was genau hat den Preisauftrieb eigentlich wieder gebremst?

Für den Binnenmarkt, also bei den heimischen Gütern, spielt das Kaufverhalten eine wichtige Rolle. Als Privatverbraucher habe ich grundsätzlich zwei Möglichkeiten, mich vor explodierenden Preisen zu schützen: Ich kaufe billiger ein, etwa beim Discounter. Und ich verschiebe größere Anschaffungen, in der Hoffnung, dass die Preise irgendwann wieder sinken. Bei Fahrrädern beispielsweise war dies nach der Pandemie tatsächlich der Fall. So ein Abwarten und Zurückhalten beim Geldausgeben wirkt dämpfend auf die Nachfrage – und damit auch auf die Inflation.

Zu der Konsumzurückhaltung trägt natürlich auch die Geldpolitik der Europäischen Zentralbank bei, die nach anfänglichem Zögern die Zinsen schrittweise massiv angehoben hat. Bei höheren Zinsen lohnt es sich eher zu sparen – und die Menschen nehmen weniger Kredite auf: Beide Mechanismen dämpfen den Konsum.

Warum ist gerade Haushaltsenergie wieder so viel günstiger geworden? Hier hängen wir doch stark von Importen ab.

Dazu muss man wissen, dass wir ins Jahr 2022 mit historisch niedrigen Gasfüllständen gestartet sind. In dieser Situation hat uns das Aus der Gaslieferungen aus Russland dann kalt erwischt. Aufgrund der Mangellage musste dringend Gas zugekauft werden – quasi zu jedem Preis. Jetzt stehen wir ganz anders da: Die Gasspeicher sind gut gefüllt, wir sind also in einer viel besseren Verhandlungsposition.

Was könnte jetzt noch passieren? Wo lauern potenzielle Preistreiber?

Ein Risiko sind unvorhersehbare Lieferengpässe. Beispielsweise wenn eine bestimmte Wasserstraße plötzlich nicht befahrbar ist. Man denke da nur an die aktuellen Attacken auf Handelsschiffe im Roten Meer. Wenn dadurch wichtige Güter nicht geliefert werden können, werden sie natürlich entsprechend teurer.

Sehr beruhigend ist auf jeden Fall, dass sich die prognostizierbaren Faktoren, wie etwa die Wohnkosten aktuell sehr gleichmäßig entwickeln. Wir können also davon ausgehen, dass wir bei der Inflation jetzt in den Bereich zurückkehren, den wir eigentlich gewohnt sind.

Gab es denn in der jüngeren Geschichte schon mal eine vergleichbare Situation?

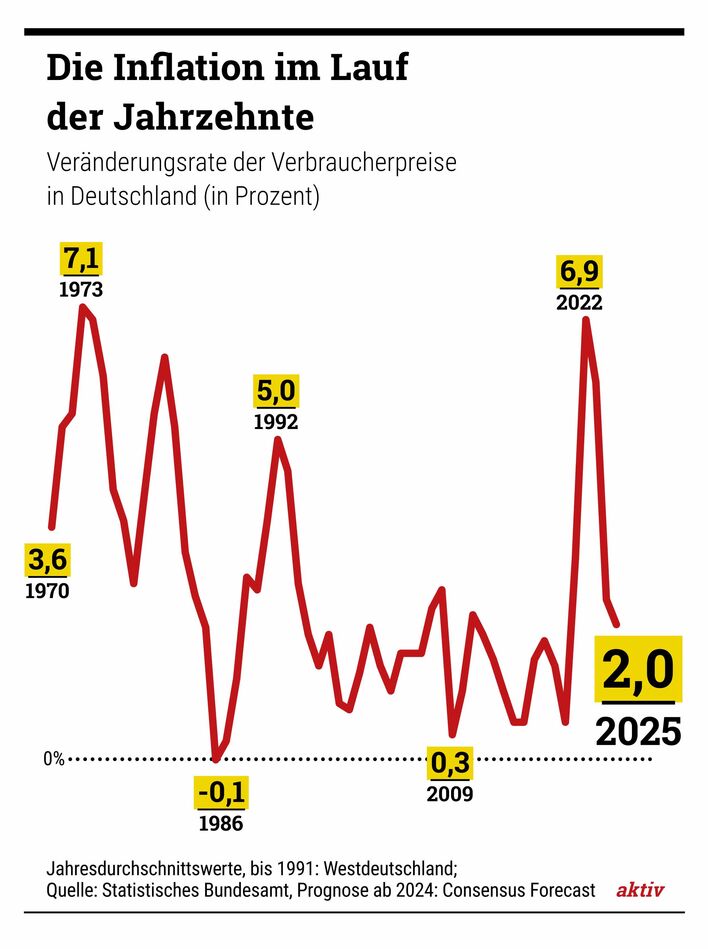

Ja. Ältere Leser werden sich wahrscheinlich an die Ölkrise und die hohen Inflationsraten in den 1970er Jahren erinnern. Tatsächlich lassen sich Gemeinsamkeiten erkennen: Auch damals war der Auslöser eine Energiekrise und auch die Zinsen waren niedrig. Im Gegensatz zu heute war aber der Lohndruck schon vor dem Ölpreisschock sehr hoch, die Inflationsgefahr war also schon vorher groß. Was wir daraus lernen können: In Zeiten mit niedrigen Zinsen sollte ein hohes Lohnwachstum besser vermieden werden. Denn beide Faktoren zusammen schaffen bereits ein inflationsanfälliges Klima. Dann genügt ein äußerer Faktor wie ein Energiepreisschock, um ganz schnell in eine Phase hoher Inflation abzurutschen. Dagegen schützen moderate Lohnzuwächse und eine etwas straffere Geldpolitik mit nicht zu niedrigen Zinsen.

Apropos Löhne: Wie stehen denn die Beschäftigten in der Metall- und Elektro-Industrie derzeit unterm Strich da?

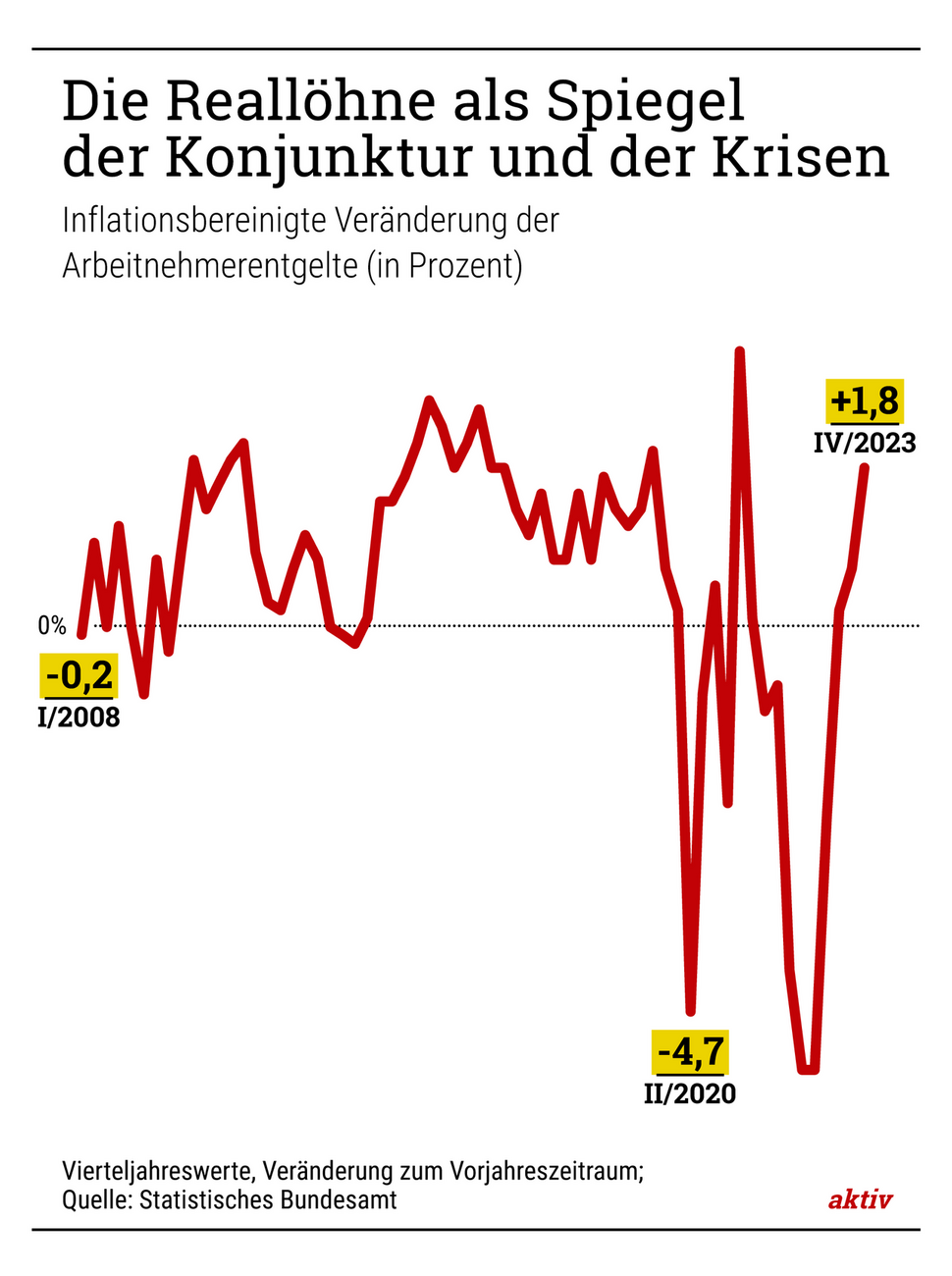

Ich denke, trotz allem gar nicht so schlecht! Denn es gab ja in den letzten Jahren in der Branche eine Reihe von Lohnerhöhungen und auch Einmalzahlungen. Insgesamt lag 2023 der Lohnzuwachs der Metaller oberhalb der Inflationsrate. Und wenn die Inflation in diesem Jahr so niedrig bleibt wie erwartet, ist ein weiterer Kaufkraftzuwachs möglich. Die Reallohnverluste, die die Beschäftigten 2022 hinnehmen mussten, werden dadurch also allmählich wieder ausgeglichen.

Als Mitglied der Stuttgarter aktiv-Redaktion berichtet Ursula Wirtz aus den Metall- und Elektrounternehmen in Baden-Württemberg sowie über Konjunktur- und Ratgeberthemen. Sie studierte Romanistik und Wirtschaftswissenschaften. Später stieg sie bei einem Fachzeitschriftenverlag für Haustechnik und Metall am Bau in den Journalismus ein. Neben dem Wirtschaftswachstum beobachtet sie am liebsten das Pflanzenwachstum in ihrem Garten.

Alle Beiträge der Autorin