Berlin. Das Traumhaus ist gefunden, doch auf dem Konto liegt noch nicht sehr viel Erspartes. Gibt es trotzdem einen Kredit von der Bank?! Man hört ja inzwischen öfter von sogenannten Vollfinanzierungen…

Dazu muss man erst mal wissen: „Auch bei den 100-Prozent-Finanzierungen geht es nicht ohne ein gewisses Eigenkapital“, sagt Sylvie Ernoult vom Bundesverband deutscher Banken. Denn: Die Kaufnebenkosten – Notar, Grunderwerbsteuer und so fort – muss man praktisch immer vom eigenen Geld bezahlen! Das macht dann oft über 10 Prozent des Kaufpreises aus, bei einem Häuschen für 400.000 Euro muss man also mit gut 40.000 Euro Kaufnebenkosten rechnen.

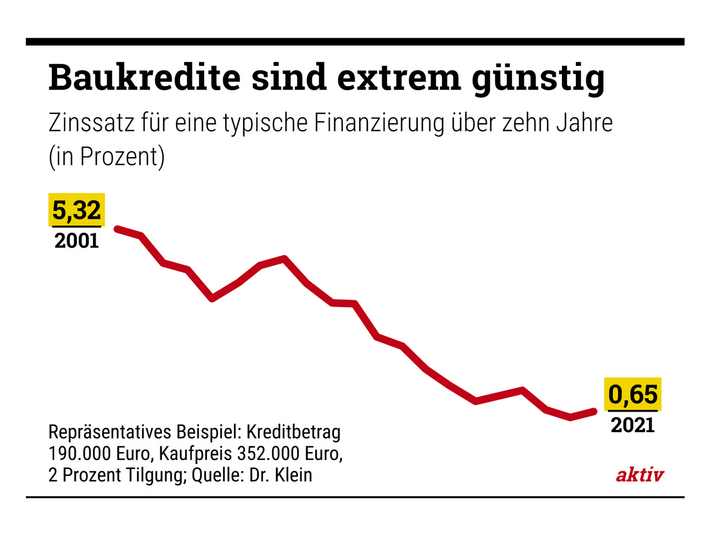

Etwa 10 bis 15 Prozent des Kaufpreises kommen als Kaufnebenkosten dazu.

Quelle: Dr. Klein

Angesichts solcher Beträge geht bei vielen das gesamte Ersparte schon für die Nebenkosten drauf. Hat man deshalb kein Eigenkapital mehr für den eigentlichen Hauskauf übrig und finanziert den gesamten Kaufpreis über die Bank, spricht man von einer Vollfinanzierung oder eben 100-Prozent-Finanzierung.

Bei der 100-Prozent-Finanzierung sind die Zinsen höher als bei einem Darlehen mit Eigenkapital

Dabei handelt es sich letztlich um einen ganz normalen Immobilienkredit. Allerdings sind die Zinsen dafür deutlich höher als die für ein Darlehen mit wenigstens etwas Eigenkapital. Und natürlich ist auch der Kreditbetrag selbst höher.

Logische Folge: „Die monatlichen Raten sind bei einer 100-Prozent-Finanzierung deutlich höher als bei einem entsprechenden Darlehen mit Eigenkapital“, so die Expertin. Deshalb prüfen die Banken besonders gründlich, ob man die monatliche Rate wirklich dauerhaft zahlen kann. Schließlich bringt es niemandem etwas, wenn die Finanzierung früher oder später platzt und das Häuschen deswegen überstürzt verkauft werden muss oder sogar unter den Hammer kommt. „So eine Finanzierung erhält man nur, wenn man ein sehr hohes und gleichzeitig sehr sicheres Einkommen hat“, erläutert Ernoult.

Vorsicht ist geboten, wenn man die hohen Raten nur stemmen kann, weil man die Lebenshaltungskosten extrem niedrig kalkuliert. Denn zum einen schafft es niemand, jahrzehntelang auf jedes Extra zu verzichten. Zum anderen riskiert man, dass ungeplante Kosten etwa für eine Autoreparatur die gesamte Finanzierung ins Wanken bringen. Ernoult betont: „Gerade bei relativ hohen Kreditraten ist es ganz besonders wichtig, die monatlichen Ausgaben ehrlich zu berechnen und dabei auch einen gewissen Sicherheitspuffer einzubauen.“

Möglichst lange Laufzeiten sind bei Vollfinanzierungen sinnvoll – wie bei jedem anderem Baukredit

Ist es also doch besser, mit dem Kauf noch zu warten und erst einmal mehr Eigenkapital anzusparen? Die Zinsen und vielerorts auch die Preise dürften ja weiter steigen. „Diese Abwägung muss jeder selbst treffen, denn niemand weiß, was die Zukunft wirklich bringt“, betont Ernoult.

Ansonsten rät die Expertin grundsätzlich zu möglichst langen Laufzeiten: Dadurch kann man sich die momentan noch sehr günstigen Zinsen noch lange sichern. Auch Sondertilgungen sollten unbedingt vereinbart werden, damit man die Hypothek bei unerwarteten Einkünften wie etwa Prämienzahlungen oder auch einer Erbschaft schneller zurückzahlen kann.

Silke Becker studierte Soziologie, BWL, Pädagogik und Philosophie. Seit ihrem Abschluss arbeitet sie als Redakteurin und freie Journalistin. Außerdem hat sie mehrere Bücher veröffentlicht. Am liebsten beschäftigt sie sich mit den Themen Geld, Recht, Immobilien, Rente und Pflege.

Alle Beiträge der Autorin