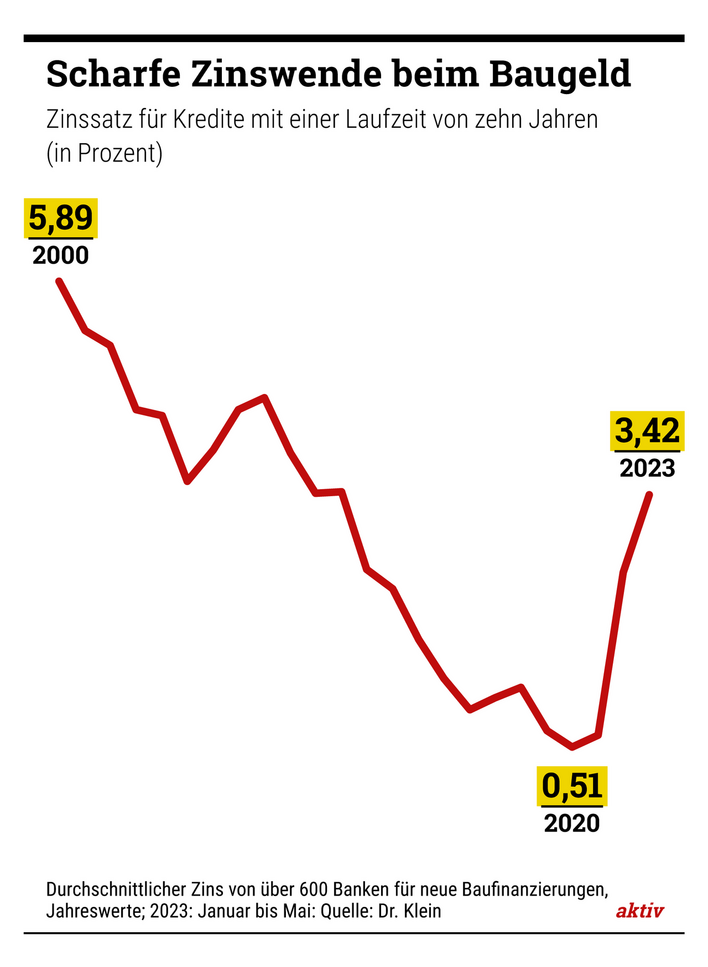

Nürnberg. Nein, unerhört hoch sind die Bauzinsen derzeit noch nicht! Um die Jahrtausendwende waren Baukredite viel teurer, und noch um 2010 kosteten sie ähnlich viel wie jetzt. Ungewöhnlich ist allerdings der sehr heftige Anstieg der Zinsen für Baufinanzierungen in recht kurzer Zeit. Rund 3,5 Prozent werden derzeit für Darlehen über zehn Jahre fällig.

Was bedeutet diese scharfe Zinswende für Eigentümer, die in den nächsten Jahren eine Anschlussfinanzierung für ihr Haus oder für ihre Wohnung benötigen? Droht ihnen ein Zins-Schock – mit womöglich üblen Folgen?

Auch bei der Anschlussfinanzierung lohnt sich ein Vergleich – und oft ein Wechsel der Bank

Nicht unbedingt. Das erklärt Stefan Vogelsang, Spezialist für Baufinanzierung beim Finanzierungsvermittler Dr. Klein in Nürnberg. Zum einen lag das Zinsniveau vor 10 bis 15 Jahren (die meisten Hauskredite laufen über so einen Zeitraum) – noch bei gut 2 Prozent oder darüber: „Der eventuelle Zinsanstieg für demnächst auslaufende Darlehen dürfte also nicht so extrem hoch sein.“

Zum anderen sollte ja schon ein Teil des Darlehens getilgt sein, wenn über die Anschlussfinanzierung nachgedacht wird. Und dafür gibt der Experte im Gespräch mit aktiv einige praktische Tipps.

Mehrere Angebote einholen: Einfach bei der bisherigen Bank den Kredit verlängern? Keine gute Idee: „Die Treue zur Hausbank wird meist nicht belohnt“, warnt Vogelsang. Wer mehrere Offerten für die Anschlussfinanzierung einholt, kann bei einem anderen Institut oft ein günstigeres Angebot finden. Um vergleichen zu können, müssen Kreditbetrag, Tilgung und Laufzeit jeweils gleich hoch sein, dann genügt es, auf den effektiven Jahreszins zu achten. Einen kostenlosen Online-Tilgungsrechner finden Sie auf dem Portal der Stiftung Warentest: test.de/baukreditrechner.

Immobilie neu bewerten lassen: Die Haus- und Wohnungspreise sind vielerorts jahrelang deutlich angestiegen. Auch wenn sie zuletzt teilweise wieder nachgaben, dürfte der seinerzeit für die Erstfinanzierung zugrunde gelegte Wert unter dem aktuellen Preis liegen. „Ist der nun höhere Wert der Immobilie die Basis für die Anschlussfinanzierung, ist der Kreditnehmer allein dadurch kreditwürdiger als zuvor“, macht Vogelsang klar. Wenn damit das Risiko für die Bank niedriger ist, sind auch die verlangten Zinsen niedriger.

Sondertilgungen leisten: Wer sich das leisten kann, sollte vor Abschluss des neuen Darlehens Extra-Zahlungen für die Tilgung machen: So reduziert sich die Darlehenssumme der Anschlussfinanzierung, was natürlich auch die Zinslast verringert.

Lange Laufzeit vereinbaren: Je länger ein Kredit läuft, desto niedriger ist meistens der Zinssatz. Kreditnehmer können ohne Risiko ein Darlehen zum Beispiel über 20 Jahre vereinbaren. Denn, so der Experte: „Nach zehn Jahren hat man ein Sonderkündigungsrecht – und kann einfach neu abschließen, falls die Zinsen dann niedriger sein sollten.“ Lesen Sie auf aktiv-online.de mehr zu diesem legalen Trick, ein Darlehen zu kündigen.

Forward-Darlehen abschließen: Es kann durchaus sinnvoll sein, schon jetzt ein Anschlussdarlehen fest zu vereinbaren, das erst in einigen Jahren benötigt wird: ein sogenanntes Forward-Darlehen. „Dies ist dann zwar etwas teurer, da ein Zinsaufschlag fällig wird, es gibt aber Sicherheit“, erklärt Vogelsang. Wer sich vor weiter steigenden Zinsen fürchten muss, sollte also den Abschluss eines solchen Forward-Darlehens erwägen. Lesen Sie auf aktiv-online.de auch, wie solche Forward-Darlehen funktionieren.

Tilgung reduzieren: Anstatt 2 Prozent zum Beispiel nur 1 Prozent tilgen: Dadurch sinken die monatlichen Raten. Das ist freilich nur eine Notlösung! Denn es dauert dann natürlich entsprechend länger, bis die Immobilie ganz abbezahlt ist – und man löhnt unter dem Strich deutlich mehr Zinsen an die Bank.

Waltraud Pochert hat bei aktiv vor allem Verbraucherthemen aus dem Bereich der privaten Finanzen sowie Recht und Steuern im Blick. Nach dem Studium der Volkswirtschaftslehre in Köln startete sie ihre berufliche Laufbahn bei einem großen Wirtschaftsmagazin, bevor sie als freie Journalistin tätig wurde. In ihrer Freizeit ist sie gern sportlich unterwegs, vor allem mit dem Fahrrad.

Alle Beiträge der Autorin