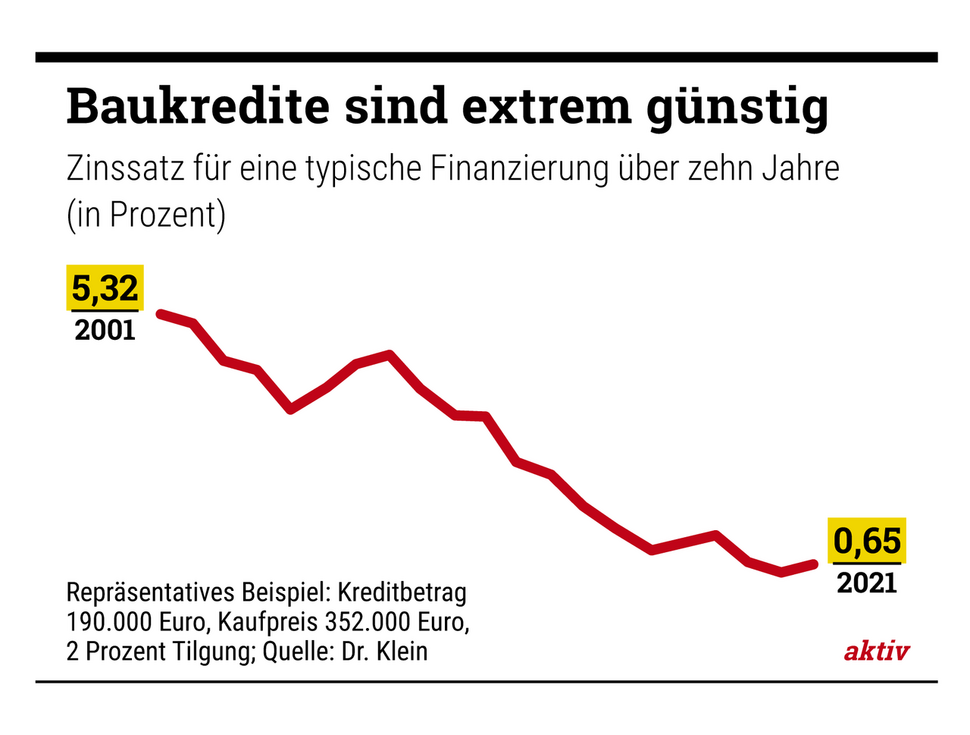

Meerbusch. Baugeld ist so günstig wie noch nie: Die Kreditzinsen sind – wie alle Zinsen – extrem niedrig. Aber wie lange bleibt das noch so? Gerade private Immobilienkäufer, die ihr Eigenheim oft über Jahrzehnte abbezahlen, müssen sich mit dieser Frage beschäftigen: Denn deutlich höhere Zinsen könnten später so manche Finanzierung zum Kippen bringen.

Daher ist es eine Überlegung wert, sich jetzt schon die Zinsen für die Zukunft zu sichern – mit einem sogenannten Forward-Darlehen.

Ein solcher Kredit ist immer eine Anschlussfinanzierung, wie Orhan Celebi erklärt, Experte beim Finanzdienstleister Dr. Klein. Dabei schließt man einen Kredit ab, der erst später benötigt wird, die Spanne reicht von fünfeinhalb Jahren bis zu einem Jahr im Voraus.

Der Fachmann empfiehlt fünf bis drei Jahre Vorlauf für die Planung der Anschlussfinanzierung. Dazu sollte man wissen, dass man jeden (!) Baukredit nach zehn Jahren kündigen darf – auch wenn zum Beispiel 15 oder 20 Jahre im Kreditvertrag vereinbart sind.

Die Sicherheit, die das Forward-Darlehen bringt, kostet etwas Geld

Zum Ausgleich für die Bereitstellungszeit zahlt der Kunde einen Zinsaufschlag. „Dieser beträgt in der Regel zwischen 0,01 und 0,03 Prozent je Monat, abhängig von der jeweiligen Bank“, sagt Celebi. Je weiter im Voraus abgeschlossen wird, desto höher ist der Aufschlag, weil damit eben auch für die Bank das Risiko umso höher ist.

Ein Forward-Darlehen muss man nicht unbedingt bei der Bank abschließen, die schon den ersten Baukredit gewährt hatte – man kann das Kreditinstitut durchaus wechseln (wie bei einer ganz normalen Anschlussfinanzierung). Geht mit dem Forward-Darlehen ein Wechsel zu einem neuen Kreditgeber einher, wird die Immobilie neu bewertet. „Da in den letzten Jahren viele Häuser und Wohnungen im Wert gestiegen sind, sind in diesen Fällen die Restschulden im Verhältnis zum Objektwert niedriger“, betont der Experte. Das wirke sich positiv auf die Kreditwürdigkeit und damit letztlich die Zinshöhe aus.

An den Vertrag sind beide Parteien gebunden – egal, wie sich die Zinsen dann tatsächlich entwickeln

Ob nun mit oder ohne Wechsel der Bank – stets gilt: An den Vertrag sind beide Parteien gebunden, auch wenn sich die Zinsen dann während der jahrelangen Bereitstellungszeit ganz anders entwickeln als erwartet. Weder Bank noch Kreditnehmer können den Forward-Vertrag kündigen, wenn der Abschluss des Forward-Darlehens für den Kunden eigentlich gar nicht nötig gewesen wäre – oder umgekehrt die Bank mit einem späteren Vertrag viel höhere Zinsen hätte kassieren können.

Damit wird auch klar: Ob sich so ein Forward-Darlehen tatsächlich lohnt, das weiß man immer erst im Nachhinein! Bleiben die Zinsen weiterhin so niedrig, hätte man ja auch Jahre später ein genauso günstiges Darlehen abschließen können – ohne jeden Aufschlag. „Forward-Darlehen sind daher insbesondere für Menschen mit großem Sicherheitsbedürfnis attraktiv, denen ein Aufschlag auf den Zins die Gewissheit über die spätere Zinshöhe wert ist“, sagt der Experte.

Clevere Alternative: ein „falsches Forward-Darlehen“

Eine andere Lösung bietet sich für die an, die sich auskennen und gut verhandeln können: „Wer eine bereitstellungszinsfreie Zeit mit dem Kreditinstitut vereinbart, kann das neue Darlehen innerhalb von zwei Jahren abrufen, ohne dafür einen Zinsaufschlag zahlen zu müssen“, sagt Celebi. Ein solcher Kredit werde deshalb auch „falsches Forward-Darlehen“ genannt.

Waltraud Pochert hat bei aktiv vor allem Verbraucherthemen aus dem Bereich der privaten Finanzen sowie Recht und Steuern im Blick. Nach dem Studium der Volkswirtschaftslehre in Köln startete sie ihre berufliche Laufbahn bei einem großen Wirtschaftsmagazin, bevor sie als freie Journalistin tätig wurde. In ihrer Freizeit ist sie gern sportlich unterwegs, vor allem mit dem Fahrrad.

Alle Beiträge der Autorin