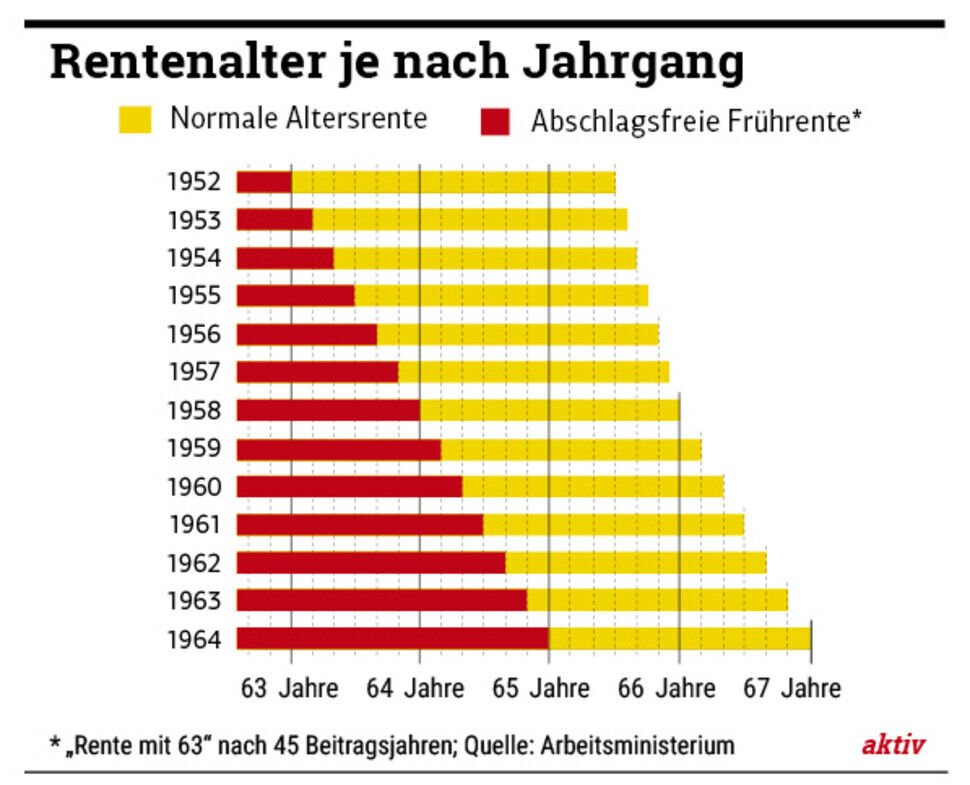

Wer 1952 geboren ist, konnte am meisten von der neuen Frührente profitieren – und in vielen Fällen 30 Monate früher als normal abschlagsfrei in Rente gehen. Für alle später Geborenen schrumpft diese Zeitspanne nach und nach bis auf 24 Monate. Denn die „Rente mit 63“ hat die aus demografischen Gründen notwendige „Rente mit 67“ nicht etwa abgelöst: Auch weiterhin wird die Altersgrenze für die ganz normale Rente schrittweise angehoben. Dieser Prozess hat 2012 begonnen, der Jahrgang 1964 wird der erste sein, für den tatsächlich erst der 67. Geburtstag zum Stichtag wird.

Bereits mit der schrittweisen Einführung der „Rente mit 67“ ab dem Jahr 2012 galt: Wer 45 Beitragsjahre hat, kann schon mit 65 abschlagsfrei in Rente gehen. Diese Altersgrenze für „besonders langjährig Versicherte“ ist dann 2014 gesenkt worden – eine eigentlich unnötige soziale Wohltat, die die Allgemeinheit viele Milliarden extra kostet. Aber was seitdem im Volksmund „Rente mit 63“ genannt wird, wirkt sich tatsächlich je nach Jahrgang unterschiedlich aus. Und für alle ab 1964 Geborenen mit 45 Beitragsjahren gilt dann wieder der 65. Geburtstag als möglicher Stichtag für eine abschlagsfreie Frührente.

Unsere folgende Grafik zeigt die Altersgrenzen für alle Jahrgänge im Überblick:

Dabei muss es freilich nicht bleiben! Was bei der Rente für jüngere Bundesbürger gelten soll (also im Zweifel für alle, die nach 1964 geboren worden sind): Dieses Thema steht schon seit sehr vielen Jahren auf der politischen Agenda. Und wird leider immer wieder vertagt.

Dabei drängt die Zeit: Kommen derzeit auf je 100 Menschen im Erwerbsalter erst 35 Senioren, werden es schon 2040 etwa 43 Rentner sein – ein dramatischer Anstieg, der zu einer entsprechenden zusätzlichen Belastung des Rentensystems führen wird. (Mehr zum Thema demografischer Wandel finden Sie auf unserer Themenseite.) Weitere Reformen sind also nötig, um das Sozialsystem unserer alternden Gesellschaft vor Überlastung zu schützen.

Eigentlich hätte die sogenannte Rentenkommission der Regierung zukunftsweisende praktisch Vorschläge für solche Reformen machen sollen. Das ist leider nicht gelungen. Mit dem Abschlussbericht der Kommission, vorgelegt im Corona-März 2020, ist das Thema weiter vertagt worden: Ab 2026 könnte sich ein neuer „Alterssicherungsbeirat“ darum kümmern. Wobei man sich in der Kommission durchaus einig darin war, dass die Anreize und Rahmenbedingungen für eine längere Lebensarbeitszeit verbessert werden sollten.

Leserfrage: Was gilt für uns?

Marcello H. aus Kirchdorf an der Iller:

In unserem Büro sind alle Kollegen in etwa gleichaltrig. Oft gibt es Diskussionen um die Altersrente. Können wir 1965 Geborenen nach 45 Beitragsjahren ohne Abzüge in Rente gehen? Und falls wir bereits mit 63 Jahren aufhören würden – wie hoch wäre der Abschlag?

aktiv:

Ja, Sie könnten tatsächlich nach 45 Beitragsjahren ohne Abschläge in Rente gehen – aber erst wenn Sie außerdem das nötige Mindestalter von 65 Jahren erreicht haben. Das gilt für alle ab 1964 Geborenen, deren Arbeitsleben ja normalerweise erst mit 67 enden wird.

Für einen noch früheren Abschied mit 63 müssen mindestens 35 Versicherungsjahre verbucht sein. Der Abschlag wäre erheblich: Nach Auskunft der Deutschen Rentenversicherung Bund beträgt er für alle ab 1964 Geborenen 14,4 Prozent (0,3 Prozent pro Monat). Zusätzlich fällt die Altersrente natürlich schon dadurch geringer aus, dass man vier Jahre weniger arbeitet.

Leserfrage: Was zählt zu den 45 Beitragsjahren und was nicht?

Peter G. aus Memmingen:

Ich möchte 2024 in Rente gehen, nach dann 45 Beitragsjahren. Jetzt habe ich aber gehört, dass die letzten beiden Jahre nicht mitgezählt werden, wenn ich da arbeitslos wäre: Dann käme ich nicht auf die 45 Beitragsjahre. Wäre das tatsächlich so?

aktiv:

Ja. Um die abschlagsfreie „Altersrente für besonders langjährig Versicherte“ in Anspruch nehmen zu können, muss man mindestens 45 Versicherungsjahre auf dem Rentenkonto gesammelt haben. Auch Wehrdienst-, Zivildienst- und Erziehungszeiten zählen da zum Beispiel mit. Zeiten der Arbeitslosigkeit werden nur angerechnet, wenn Arbeitslosengeld bezogen worden ist. Und da gibt es dann eine Ausnahme, wie die Deutsche Rentenversicherung Bund erklärt: „Lag der Bezug von Arbeitslosengeld in den letzten zwei Jahren vor Rentenbeginn, wird diese Zeit nur berücksichtigt, wenn die Arbeitslosigkeit Folge einer Insolvenz oder vollständigen Geschäftsaufgabe des Arbeitgebers war.“

Je nach Region und Qualifikation lässt sich übrigens auch jenseits der 60 durchaus noch ein Job finden. Die Chancen sind allerdings schlechter als bei jüngeren Beschäftigten, wie Analysen der Bundesagentur für Arbeit belegen. Über die Möglichkeiten vor Ort sollten Sie sich gegebenenfalls in einer persönlichen Beratung bei der Arbeitsagentur informieren lassen.

Leserfrage: Abschläge von der Frührente – nach 46 Jahren Arbeit?

Frank M. per Online-Kontaktformular: Ich bin Jahrgang 1945 und nach mehr als 46 Jahren Arbeit 2008 mit 63 in Rente gegangen. Aber nicht abschlagsfrei! Trifft das mit der Abschlagsfreiheit für meinen Jahrgang nicht zu? Und wieso nicht?

aktiv:

Zum 1. Juli 2014 hat der Gesetzgeber die Altersgrenze für die abschlagsfreie Altersrente nach mindestens 45 Versicherungsjahren vorübergehend von 65 auf 63 Jahre gesenkt. Seither wird diese Altersgrenze wieder schrittweise angehoben: Für 1964 oder später Geborene liegt sie dann wieder bei 65 Jahren.

Wenn man zum Zeitpunkt dieser Rechtsänderung bereits eine Altersrente bezogen hat, profitiert man davon aber nicht – der Wechsel in die Altersrente für besonders langjährig Versicherte ist nicht möglich. „Rechtsgrundlage hierfür ist Paragraf 34 Absatz 4 des Sozialgesetzbuches VI, der einen Wechsel von einer Altersrente in eine andere Altersrente ausschließt“, erklärt Dirk Manthey von der Deutschen Rentenversicherung Bund.

Die Reform von 2014 gilt also nicht etwa rückwirkend, sondern nur für Menschen, die seitdem in Rente gegangen sind beziehungsweise gehen.

Thomas Hofinger schreibt über Wirtschafts-, Sozial- und Tarifpolitik – und betreut die Ratgeber rund ums Geld. Nach einer Banklehre sowie dem Studium der VWL und der Geschichte machte er sein Volontariat bei einer großen Tageszeitung. Es folgten einige Berufsjahre als Redakteur und eine lange Elternzeit. 2006 heuerte Hofinger bei Deutschlands größter Wirtschaftszeitung aktiv an. In seiner Freizeit spielt er Schach und liest, gerne auch Comics.

Alle Beiträge des Autors