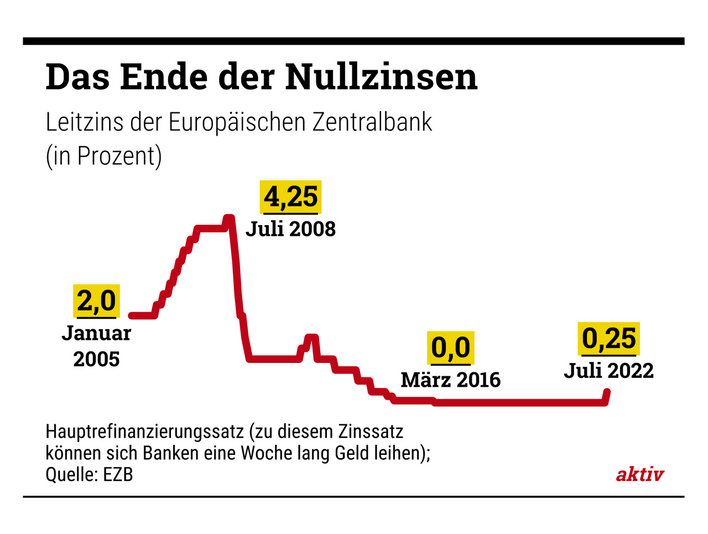

Frankfurt. Die Null steht. Auf diesen Satz, mit dem Fußballer gerne eine stabile Abwehr beschreiben, konnte man sich bei der Europäischen Zentralbank (EZB) in Frankfurt lange verlassen. Seit 2016 hat sie den Leitzins – den Zinssatz, zu dem sich Banken bei der Zentralbank Geld beschaffen können – konstant bei null gehalten: Billiges Geld sollte die Konjunktur im Euroraum stützen und war angesichts der jahrelang niedrigen Inflationsraten vertretbar.

Inzwischen aber hat die Teuerung kräftig angezogen, vor allem wegen der stark gestiegenen Energiepreise. Und so hat EZB-Chefin Christine Lagarde im Juni angekündigt, die lange Null-Zins-Phase zu beenden. Auf ihrer Sitzung am 21. Juli wollen die Währungshüter den Leitzins geringfügig auf 0,25 Prozent anheben.

Höhere Zinsen sollen die Inflation senken

Weitere Leitzinserhöhungen im September und dann 2023 könnten folgen, teilte der EZB-Rat mit. Sein Ziel ist es, die Inflation „mittelfristig auf den Zielwert von 2 Prozent“ zu drücken, um die Kaufkraft des Euro zu stabilisieren.

Ökonomen finden den Kurswechsel richtig – halten ihn aber für verspätet. „Schon seit einiger Zeit ist klar, dass die gestiegenen Inflationsraten kein vorübergehendes Phänomen sind“, sagt etwa Markus Demary, Experte für Geldpolitik im Institut der deutschen Wirtschaft. „Ein rechtzeitiges geldpolitisches Gegensteuern hätte den Preisauftrieb abmildern können.“

und Ricarda Lang, Vorsitzende der drei Ampel-Parteien.")

Die Zinswende der EZB hat vielfältige Auswirkungen. aktiv erklärt, welche das sind.

- Unternehmen. Banken müssen nun höhere Zinsen zahlen, wenn sie sich Geld von der Zentralbank leihen. Diese Kosten geben die Institute an ihre Kunden weiter. Für Betriebe bedeutet das: Kredite zum Beispiel für Investitionen werden teurer. Deshalb kann ein höherer Leitzins zur Wachstumsbremse werden.

- Häuslebauer. Bei der Baufinanzierung neigt sich die Niedrigzinsphase schon länger dem Ende zu. Von Januar bis Mai sind die Bauzinsen im Schnitt um fast 2 Prozentpunkte gestiegen, im Juni lagen sie bei knapp 3 Prozent. Die Zinswende der EZB dürfte Kredite weiter verteuern. Man sollte daher jetzt lieber auf möglichst lange Laufzeiten setzen. Steht eine Anschlussfinanzierung bevor, hilft ein Forwarddarlehen (mehr dazu auf aktiv-online.de: aktiv-online.de/forward).

- Sparer. Steigt der Leitzins, gibt es auf Dauer auch wieder mehr Zinsen für das Geld auf Spar- und Tagesgeldkonten. Vor einem Strafzins alias „Verwahrentgelt“ muss man also keine Angst mehr haben. Aber unter dem Strich bringt das Gesparte weiterhin einen realen Verlust: „Die Zinsen bleiben zu niedrig, um den Kaufkraftverlust durch die hohe Inflation auszugleichen“, erklärt Experte Demary.

- Anleger. Das Ersparte in breit streuende Aktienfonds stecken – an sich immer eine gute Idee, vor allem in einer Null-Zins-Phase. Denn während Sparguthaben durch die Inflation real an Wert verlieren, versprechen Aktien auch dann noch eine gewisse Rendite. Die Zinswende könnte diese Hoffnungen nun trüben. Denn steigende Zinsen locken viele Anleger zurück zu Festgeld und Co. – das könnte so manche Börsenkurve abflachen.

Michael Aust berichtet bei aktiv als Reporter aus Betrieben und schreibt über Wirtschafts- und Verbraucherthemen. Nach seinem Germanistikstudium absolvierte er die Deutsche Journalistenschule, bevor er als Redakteur für den „Kölner Stadt-Anzeiger“ und Mitarbeiter-Magazine diverser Unternehmen arbeitete. Privat spielt er Piano in einer Jazz-Band.

Alle Beiträge des Autors